BWL 2.0 – Eine neue Sicht auf Betriebswirtschaft

Wir alle kennen Geschichten über Unternehmen, die kurzfristig ihre Gewinne zu steigern versuchen, in dem sie Investitionen aussetzen, Personalkosten sparen oder Teile der Wertschöpfung „auslagern“ und dann mittelfristig in die Bedrängnis kommen.

In dem auf uniformen Massenabsatz ausgerichteten Markt der letzten 100 Jahren war dieses Handlungsmuster durchaus sinnvoll und ist daher ein Eckpfeiler der Betriebswirtschaftslehre. Wenn uns dieses Handeln heute offensichtlich beschränkt vorkommt, liegt das an den mittlerweile veränderten Spielregeln des Marktes.

Es ist Zeit für eine neue BWL. Im folgenden Beitrag zeige ich, warum, was und wie die BWL 2.0 aussieht und wohin sie uns führen kann.

Schneller, billiger, mehr

In einem wenig komplexen und halbwegs vorhersehbaren Markt mit gleichförmigen Massenprodukten bieten effiziente Prozesse und Prozessinnovationen einen Wettbewerbsvorteil. Schneller und billiger produzieren, um den Gewinn zu steigern ist das Mantra dieses zu Ende gehenden Zeitalters.

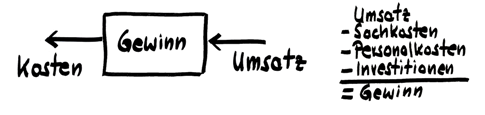

Abb. 1: Traditionelle Kostenrechnung stellt Gewinn in den Mittelpunkt

Der Gewinn ergibt sich (vereinfacht) aus der Differenz von Umsatz und Kosten. Kosten sind unter anderem Sachkosten, Personalkosten und Investitionen. Wenn es gelingt, die Kosten zu senken, steigt der Gewinn. Die eingangs genannten Faktoren Investitionen und Personalkosten, sind jedoch betriebsinterne Faktoren: Für den Markt draußen entstehen auf Grund dieser Faktoren unmittelbar keine höhere Wertschöpfung, keine ansprechenderen Produkte und kein besserer Service.

Prozess- und Produktinnovation

Heute ist die Situation anspruchsvoller: Um zu überleben, müssen Unternehmen zwar weiterhin Geschwindigkeit, Kosten und Qualität ihrer Leistungsprozesse beherrschen (Wie wird produziert?), zusätzlich aber immer attraktivere Produkte und Leistungen erfinden, anbieten und erklären (Was und warum wird produziert?).

Produktinnovation und der kreative Umgang mit Überraschungen sind wichtiger geworden, weswegen wir auch eine BWL gebrauchen können, die nicht nur auf Kosten und Gewinn guckt, sondern darauf, welche marktrelevanten Werte das Unternehmen denn eigentlich schafft. Basis dieser neuen BWL ist die Wertbildungsrechnung, die ich im Folgenden etwas erläutern möchte.

Wertbildungs- statt Kostenrechnung

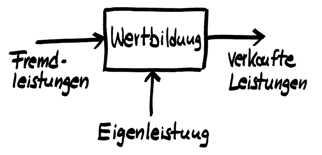

Der Zweck eines Unternehmens ist es, Werte zu schaffen. Es muss irgendeine Leistung vollbringen, auf Grund derer es etwas wertvoller bzw. teurer verkaufen kann als es die dafür benötigten Fremdleistungen einkauft. Diese intern erbrachte Leistung nennen wir in der Wertbildungsrechnung (WBR) Eigenleistung.

Abb. 2: Wertbildungsrechnung (WBR) Prinzipbild

Ob die Eigenleistung darin besteht, Einzelbestandteile zu etwas Neuem zusammenzufügen, etwas Eingekauftes oder Gegebenes zu verändern, zu veredeln oder zu zerlegen, etwas Ideelles zuzufügen oder ein spezielles Wissen auszunutzen ist dabei unerheblich. Hauptsache das Produkt ist für Käufer interessant und diese sind bereit dafür mehr zu zahlen, als das Unternehmen an Fremdleistungen und Vorprodukten dafür eingekauft hatte. Die Eigenleistung ergibt sich also aus der Differenz zwischen verkauften und eingekauften Leistungen.

Für die Wertbildungsrechnung denken wir rückwärts und Ausgangspunkt ist der Markt: Was verkaufen wir dem Markt? Welchen Wert produzieren wir für den Markt?

Mitarbeitereinkommen ist Teil der Eigenleistung

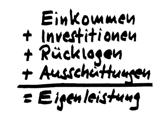

Zur Herstellung der zu verkaufenden Leistungen werden wir sowohl selbst etwas leisten als auch Fremdleistungen einkaufen. Dabei wird die Eigenleistung von den Mitarbeitern des Unternehmens erbracht, weswegen die Mitarbeitereinkommen auch nicht den Kosten für Fremdleistungen zugerechnet werden, sondern als Teil der Eigenleistung betrachtet werden. Die Eigenleistung als Differenz zwischen verkauften und eingekauften Leistungen ist damit eine ausschließlich an externe Faktoren gekoppelte Größe. Intern wiederum können wir entscheiden, wie wir diesen geschaffenen Wert, der der Eigenleistung entspricht, verteilen möchten: Wie viel davon fließt als Mitarbeitereinkommen? Wie viel investieren wir in Maschinen, Prozesse oder Mitarbeiter? Wie viel legen wir für später zurück? Wie viel schütten wir an die Inhaber aus? (Vgl. Abb. 3)

Abb. 3: Mitarbeitereinkommen ist Teil der Eigenleistung

Beachten Sie: Der ausgeschüttete Gewinn ist in diesem Modell ein Inhabereinkommen und Mitarbeitereinkommen sind keine Kosten mehr.

Mehr als nur neue Worte

Wie die Abbildungen zeigen, geht es hier nicht nur um neue Begriffe. Wir nennen Personalkosten jetzt nicht einfach nur Mitarbeitereinkommen. Vielmehr arbeiten wir mit anderen Formeln und rechnen tatsächlich anders. Dies lässt sich auch an den folgenden Szenarien erkennen.

- Szenario 1: In der üblichen BWL ist der Gewinn oder die Umsatzrendite (Gewinn/Umsatz) der primäre Maßstab für den Erfolg. Hier ist es durchaus möglich, den Gewinn zu erhöhen selbst wenn die Umsätze sinken, sofern bspw. die Personalkosten und Investitionen entsprechend stärker reduziert werden.

- Szenario 2: Mit der bestehenden Fixierung auf Umsatzrendite ist es sogar schlüssig, selbst lukrative Unternehmensteile auf- oder abzugeben, sofern nämlich deren Umsatzrendite unterhalb der Zielmarke und unterhalb des Durchschnittes liegt.

- Szenario 2: Im Wertbildungsmodell können höhere Mitarbeitereinkommen dagegen ein Zeichen für höhere Wertschöpfung sein. Unter der Annahme dass Investitionen, Rücklagen und Ausschüttungen unverändert blieben würde eine Erhöhung der Mitarbeitereinkommen eine Steigerung der Wertschöpfung bedeuten.

- Szenario 3: Ebenso ist es innerhalb des Wertbildungsmodell vorstellbar, dass die Wertschöpfung des Unternehmens steigt, obwohl es keinen Überschuss erwirtschaftet und ausschüttet. Nämlich dann, wenn die Mitarbeitereinkommen oder Investitionen stärker gestiegen sind als der Überschuss zurückgegangen ist. (Vgl. Abb. 3)

Anders denken

Kostenrechnung und Wertbildungsrechnung repräsentieren also gänzlich unterschiedliche Sichtweisen und Denkmodelle. Beide leiten unser Denken und lenken unsere Aufmerksamkeit auf bestimmte Kennzahlen, an denen wir uns orientieren und die wir dadurch zu verbessern versuchen.

Es wird Sie nicht überraschen, dass ich die Wertbildungsrechnung für konstruktiver und intelligenter halte. Bei oose haben wir Ende 2013 beschlossen, mit Beginn des neuen Jahres von Kosten- auf Wertbildungsrechnung umzustellen. Über 15 Jahre lang haben wir die Umsatzrendite als zentrale Kennzahl unseres wirtschaftlichen Erfolges gesehen, nun ist es die Wertschöpfung. Alnatura und dm drogerie markt sind übrigens zwei größere Unternehmen, die schon länger so denken und rechnen (dm seit 1993, Alnatura seit Mitte der 2000er). Aber auch in anderen Branchen, bspw. der Fertigungsindustrie ist das nicht neu. So hat schon vor 10 Jahren das Fraunhofer-Institut für Systemtechnik und Innovationsforschung darauf hingewiesen, dass in innovationsgetriebenen Unternehmen eine hohe Eigenleistungsqoute (bzw. Fertigungstiefe) entgegen all dem damaligen Gerede von Outsourcing „kein Ballast, sondern wichtiger Teil ihres Kapitals“ darstellt.

Dass die Wertbildungsrechnung einerseits gar nicht mehr so neu ist, andererseits wenig verbreitet, liegt vermutlich daran, dass das Grundprinzip so simpel, das Denkmodell aber so anders ist, dass viele festsitzende Manager es nicht verstehen.

Wenn Sie die Wertbildungsrechnung auch für Ihr Unternehmen interessant finden, melden Sie sich bei mir!

Bis dahin möchte ich noch ein paar weitere Gedanken zur Wertbildungsrechnung teilen:

Angepasste Mitarbeiter oder angepasste Unternehmen?

Im traditionellen tayloristischen Denkmodell sind Mitarbeiter entweder aus den Prozessen heraus zu halten und durch Maschinen zu ersetzen oder sie haben sich regel-, anweisungs- oder stellenbeschreibungsbasiert in definierte Prozessschritte einzufügen. Die Prozesse stehen fest, die Mitarbeitenden haben sich darin einzufügen.

In der Wirtschaft von heute stellen wir jedoch zunehmend Mitarbeiter ein, damit sie kreativ und eigenverantwortlich agieren. Sie werden nicht mehr mit der Absicht eingestellt, sie in ein System einzufügen, sie anzupassen oder einzulernen, sondern umgekehrt, damit sie die Prozesse und das Unternehmen anpassen und weiter entwickeln, also unternehmerisch denken und handeln.

Das ist eine radikale Umkehr, ein Wechsel von Subjekt und Objekt. Das neue Mantra lautet: Nur die Unternehmen überleben, welche sich schnell und flexibel anpassen und weiter entwickeln. Und wie gelingt dies? Genau, in dem die Mitarbeiter auch am Unternehmen arbeiten und nicht nur im Unternehmen. Damit werden alle Mitarbeiter zu prinzipiellen Führungskräften und Organisationsentwicklern. Das ist ein völlig anderes Denkmodell. Bisher arbeiteten wenige Hierarchen am und viele im System, nun arbeiten irgendwie alle am und im System.

Das tayloristische Unternehmen sucht Mitarbeiter und Maschinen, die sich darin einfügen.

Das post-tayloristische Unternehmen ist ein Rahmen, in dem Mitarbeiter (als Subjekte) miteinander das Unternehmen gestalten und sich und Maschinen darin (als Objekte) einfügen.

Wir stellen Mitarbeiter nicht mehr ein, obwohl sie Geld kosten, sondern damit sie Werte schaffen und die Eigenleistung des Unternehmens erbringen. Mitarbeiter sind nicht mehr Mittel zum vorgegebenen Zweck, sondern gestalten in einem gegebenen Rahmen selbst den Zweck (in dem sie selbst auch wieder als Mittel vorkommen).

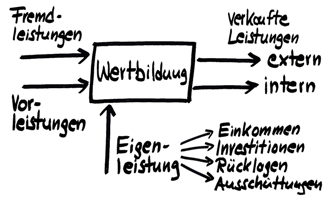

Die Wertbildungsrechnung ist das dazu passende betriebswirtschaftliche Modell. So wie in Abb. 2 ein Unternehmen insgesamt als eine Wertschöpfungseinheit dargestellt ist, so kann das Unternehmen auch intern als eine Menge von Wertschöpfungszellen gedacht und berechnet werden, die Teil von Wertschöpfungsketten sind. In diesem Fall sind Fremd- und Vorleistungen zu unterscheiden, also extern erbrachte und eingekaufte Leistungen versus intern, von anderen Wertschöpfungszellen erbrachte Leistungen. Und ebenso sind die verkauften Leistungen in externe und interne zu unterscheiden. Im Falle einer intern verkauften Leistung ist der Kunde eine andere interne Einheit. Siehe Abb. 4.

Abb. 4: Die Wertbildungsrechnung als internes Verrechnungsmodell

Damit bekommen auch alle internen Leistungen einen Preis und werden mit externen Referenzen vergleichbar. Dabei ist das Ziel nicht unbedingt, teure interne Leistungen durch inhaltlich vergleichbare aber günstigere externe Leistungen zu ersetzen (oder wie eingangs erwähnt „auszulagern“), denn damit würde die Gesamtwertbildung (als primäre Kennzahl für den wirtschaftlichen Erfolg) des Unternehmens schließlich sinken. Es wird aber deutlich, welche Wertschöpfungsbeiträge offenbar auch günstiger hergestellt werden können und welche Prozessschritte Verbesserungspotentiale haben.

Fazit

Die BWL 1.0 ist nicht überflüssig oder entbehrlich, denn es gibt ja weiterhin deren Anwendungsfälle, sie versagt lediglich bei den neuen Anwendungsfällen komplexer und dynamischer Märkte. Es geht nicht darum, eine BWL gegen eine ganz andere auszutauschen, sondern darum, der bestehenden BWL neue Features hinzuzufügen – so grundlegend neue Möglichkeiten, dass eine neue Versionsnummer gerechtfertigt ist.

Einige weitere dieser Möglichkeiten stelle ich in späteren Beiträgen vor.

Wenn Sie an einem weiteren Austausch zu diesem Thema interessiert sind, würde ich mich über Ihre Rückmeldung freuen. Weitere Ideen und Hintergründe zum Thema finden Sie bspw. bei Götz Werner.

Schreibe einen Kommentar

![Netzwerk Organsiation Eigenschaften[1]](https://oe6.ch/wp-content/uploads/Netzwerk-Organsiation-Eigenschaften1.png)

![Agil Systemisch[1]](https://oe6.ch/wp-content/uploads/Agil-systemisch1.png)

[…] u.a. Interessant ist die vom dm drogeriemarkt in den 1990er Jahren eingeführte Wertbildungsrechnung als Gegenstück zur klassischen Kosten‐ und Profitcenterrechnung. Hier geht es […]

ein toller Blog, lieber Bernd.

Ich hab schon seit meinem VWL Diplom vor 20 Jahren gehofft, dass eine weiterentwickelte Arbeitswerttheorie von Karl Marx den statischen benchmark und best practice Wahn der Managementtechniker im Maschinenraum konfrontieren wird.

[…] Wir alle kennen Geschichten über Unternehmen, die kurzfristig ihre Gewinne zu steigern versuchen, in dem sie Investitionen aussetzen, Personalkosten sparen […]